維持会員・賛助会員

名古屋YMCAは「名古屋YMCAの使命」に基づき、世界や地域の抱える多様な社会的課題を解決するため、幅広い活動を展開しています。その活動を支えるのが維持会員です。維持会員はYMCA運動を支える母体として重要な役割を担っています。共に生きる平和な世界を実現するために、一人でも多くの仲間が必要です。ぜひYMCAの活動を維持会員として支えてください。

YMCAの活動や運営は会員の皆様によって支えられています

-

国際協力・国際交流

世界に広がるYMCAのネットワークを活用し、世界の文化や習慣にふれ、交流する国際プログラムを実施しています。また、アジアのYMCAと協力し、現地の子どもたちを支援する活動に取り組んでいます。

-

緊急災害支援活動

国内外で地震や津波などの自然災害や紛争が発生した際に、被災地や紛争地を支える緊急募金活動に取り組んでいます。 また、世界のYMCAと連携し、ボランティア派遣などを通した継続的な支援活動を行っています。

-

特別支援プログラム

特別支援プログラム

発達障がいのある子どもたちや学び方の違う子どもたちを対象とした特別プログラムを展開しています。支援の必要な子どもたちひとりひとりの個性を大切にしながら、多様な社会体験の機会を提供しています。 -

青少年の育成

ユースリーダーと呼ばれる多くの若いボランティアたちが、将来リーダーシップを発揮して社会に貢献できるよう青少年の育成に寄与しています。また、国内外の研修会など様々な機会に参加する青少年を支援しています。

名古屋YMCAの公益活動を支えていただく、 以下の会員を募集しています

名古屋YMCAの公益活動を支えていただく、以下の会員を募集しています。

●維持会員:YMCAを財政的に支援し、YMCAの維持発展に寄与する方

●賛助会員:YMCAを財政的に支援し、YMCAを支える団体・法人

これらの会員は、18歳以上の方であれば、どなたでもご登録いただけます。 維持会員・賛助法人からの支援金(維持会費・賛助会費)は、各種支援活動、こども・青少年を育む様々な活動のために役立てます。

維持会員・賛助法人としての活動

Step1: 維持会費・賛助会費によりYMCAを支える

Step2: YMCAの行事やプログラムに参加・協力する

Step3: ボランティアとして各種活動に参加する

Step4: YMCA運動の担い手となる

| 個人会員 | ペア会員 | |

|---|---|---|

| A会員 | 50,000円以上 | 60,000円以上 |

| B会員 | 40,000円 | 50,000円 |

| C会員 | 30,000円 | 40,000円 |

| D会員 | 20,000円 | 30,000円 |

| E会員 | 12,000円 | 20,000円 |

賛助法人

| 賛助会員 | |

|---|---|

| 1 | 10,000円 |

| 2 | 30,000円 |

| 3 | 30,000円 |

| 4 | 40,000円 |

| 5 | 50,000円 |

| 6 | 100,000円 |

ご入会手続き

Step1 :「YMCAを支援したい・・・」

Step2 :YMCAに来館または、ご連絡ください

Tel:052-757-3331 Mail:info@nagoyaymca.org

Step3 :入会のご案内をお送りいたします

(1)申込用紙:必要事項を記入し、YMCAへ持参たまは郵送ください。

(2)会 費:郵便局または銀行へ送金してください。

Step4 :領収書・会員証をお渡しいたします。

税額控除のご案内

法人の場合

●支出した寄付金の金額が、法人税における損金算入額となります。(法人税法第37条第3項)

●手続きには、当団体発行の領収書が必要となります

個人の場合

●YMCAへの寄付は所得税の確定申告を行うことにより、所得税および住民税から寄附金控除を受けることができます。(所得税法第78条第1項)

●寄附金控除の要件は、寄付金額が2,000円を超えていることが必要です。

●確定申告書には、当団体発行の「領収証」を添付してください。

●確定申告をされますと当該年の所得税が再計算され、既に源泉徴収されている所得税の一部を還付、または所得税が軽減されます。

●住民税については、確定申告に基づき、住民税から自動的に控除されて、お住まいの市区町村から通知が届きます。

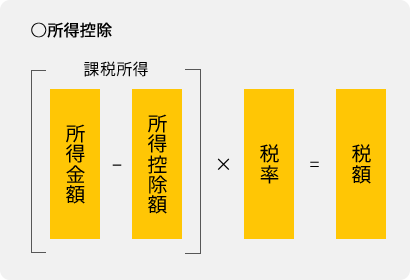

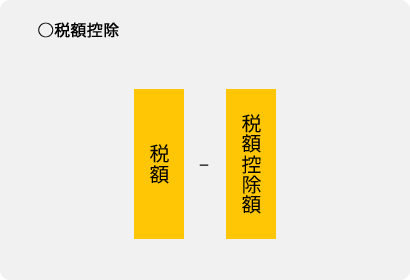

税額控除制度について

既存の制度である所得控除制度と今回新たに導入された税額控除制度のうち、寄附者(納税者)の選択により、どちらか一方の制度を活用することが認められています。

これまでの寄附金控除制度

所得控除を行った後に税率をかけるため、所得税率が高い高所得者の方が減税効果が大きい。

新たな寄附金控除制度

寄付金額を基礎に算出した控除額を税率に関係なく、税額から直接算出するため、小口の寄付にも減税効果が大きい。

具体の税額控除額の算出式

個人が支出した寄附金について、確定申告時に税額控除制度の適用を選択した場合、以下の算式により算出された額が、所得税額から控除されます。

控除対象額※2の額が、所得税額から控除されます。

※1 税額控除対象寄附金:税額控除対象法人への寄付金額

注:寄附金支出額が、総所得金額等の40%に相当する金額を超える場合には、40%に相当する額が税額控除対象寄附金となります。

※2 控除対象額は、所得税額の25%を限度とします。