寄付金税額控除について

法人の場合

- 支出した寄付金の金額が、法人税における損金算入額となります。(法人税法第37条第3項)

- 手続きには、当団体発行の領収書が必要となります

個人の場合

- YMCAへの寄付は所得税の確定申告を行うことにより、所得税および住民税から寄附金控除を

受けることができます。(所得税法第78条第1項) - 寄附金控除の要件は、寄付金額が2,000円を超えていることが必要です。

- 確定申告書には、当団体発行の「領収証」を添付してください。

- 確定申告をされますと当該年の所得税が再計算され、既に源泉徴収されている所得税の一部を還付、

または所得税が軽減されます。 - 住民税については、確定申告に基づき、住民税から自動的に控除されて、

お住まいの市区町村から通知が届きます。

税額控除制度について

既存の制度である所得控除制度と今回新たに導入された税額控除制度のうち、寄附者(納税者)の選択により、どちらか一方の制度を活用することが認められています。

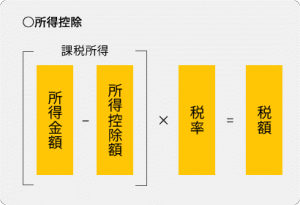

これまでの寄附金控除制度

(所得控除を行った後に税率をかけるため、所得税率が高い高所得者の方が減税効果が大きい。)

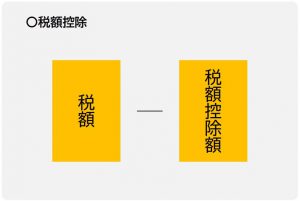

新たな寄附金控除制度

(寄付金額を基礎に算出した控除額を税率に関係なく、税額から直接算出するため、小口の寄付にも減税効果が大きい。)

具体的な税額控除額の算出式

個人が支出した寄附金について、確定申告時に税額控除制度の適用を選択した場合、以下の算式により算出された額が、所得税額から控除されます。

控除対象額※2の額が、所得税額から控除されます。

※1 税額控除対象寄附金:税額控除対象法人への寄付金額

注:寄附金支出額が、総所得金額等の40%に相当する金額を超える場合には、40%に相当する額が税額控除対象寄附金となります。

※2 控除対象額は、所得税額の25%を限度とします。